Sectorul bancar din Moldova mizează masiv pe imobiliare: Creditele ipotecare, un 'colac de salvare' cu riscuri sistemice

Într-o economie care se confruntă cu stagnare în majoritatea sectoarelor, creditarea ipotecară a devenit principalul motor de creștere și un adevărat „colac de salvare” pentru sistemul bancar din Republica Moldova. Potrivit expertului economic Veaceslav Ioniță, băncile și-au concentrat tot mai mult resursele financiare în ramura construcțiilor, considerată singura zonă de investiții sigure și profitabile în contextul economic actual.

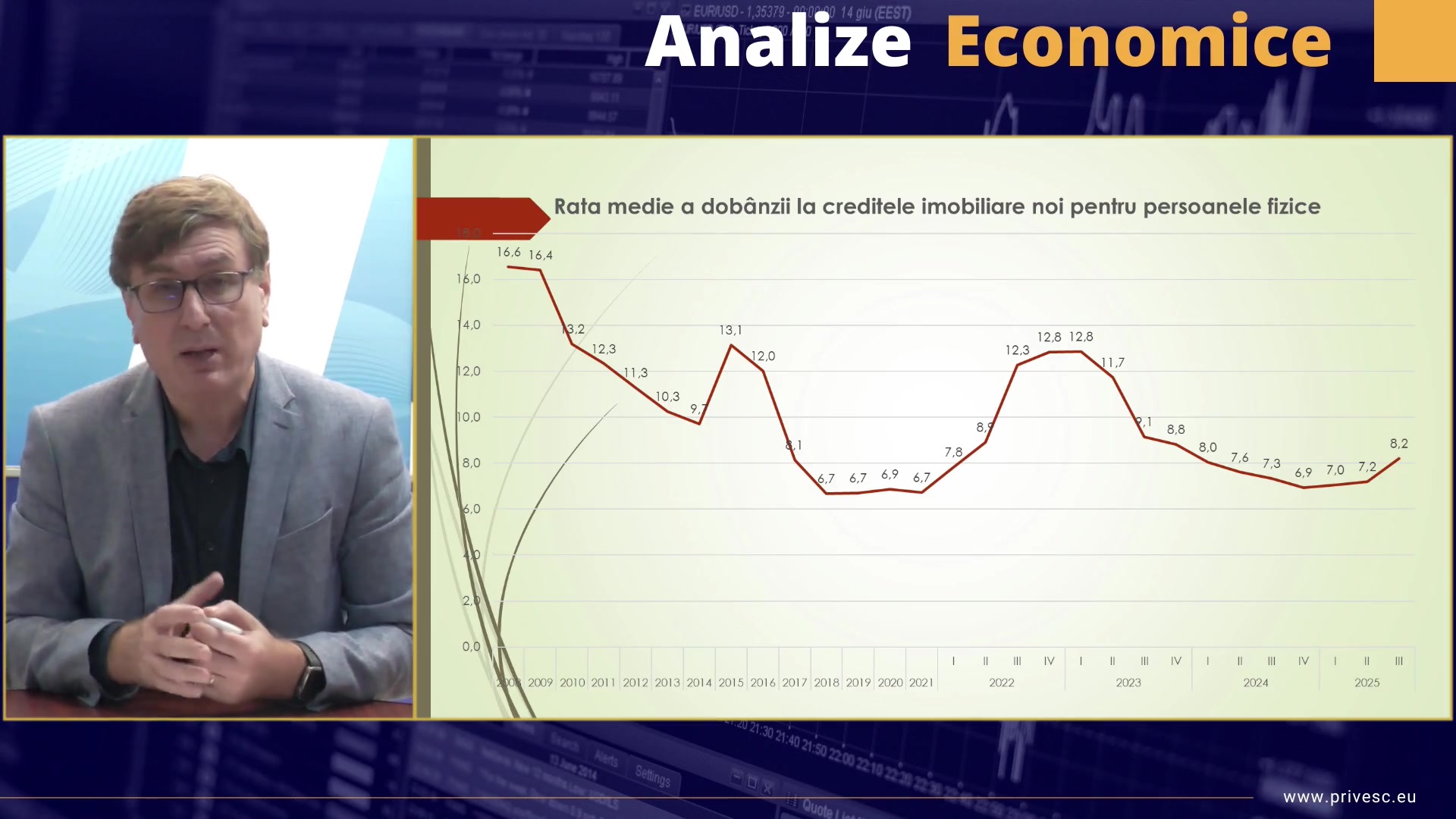

Această dependență este reflectată de cifrele record. Aproape 28% din totalul creditelor acordate de bănci în Moldova sunt direcționate, într-o formă sau alta, către sectorul imobiliar. Acum 10 ani, creditele ipotecare reprezentau doar 8% din portofoliul băncilor. Astăzi, datoria totală a populației din credite ipotecare se ridică la 24,4 miliarde de lei și se estimează că va atinge 26 de miliarde de lei până la sfârșitul anului 2025. Această sumă reprezintă o creștere masivă de la 18,6 miliarde de lei la finalul anului 2024.

Expertul explică această tendință prin lipsa de alternative viabile pentru plasarea banilor de către bănci. În condițiile în care economia națională nu performează la un nivel care să încurajeze creditarea mediului de afaceri, băncile au găsit în cererea constantă de locuințe o nișă sigură. „Practic, la noi, unicul sector care mișcă și unde băncile acum investesc banii fără mari îngrijorări este ramura construcțiilor”, a declarat Ioniță.

S-a schimbat și modul în care băncile finanțează acest sector. Dacă în trecut creditele erau acordate preponderent agenților economici din construcții, acum băncile preferă să finanțeze direct consumatorul final. Astfel, riscul este transferat de la compania de construcții la persoana fizică. Cumpărătorul ia creditul de la bancă și achită dezvoltatorului, iar compania de construcții nu se mai creditează direct, ci prin intermediul clientului său. Această strategie este considerată mai sigură pentru bănci și avantajoasă pentru dezvoltatori, dar sporește nivelul de îndatorare al populației.

Concentrarea masivă a creditării într-un singur sector economic, oricât de profitabil ar părea pe termen scurt, generează riscuri sistemice. O eventuală criză pe piața imobiliară, cum ar fi o scădere bruscă a prețurilor sau o creștere a incapacității de plată a debitorilor, ar putea avea un efect de domino asupra întregului sistem bancar. Deocamdată, cererea susținută de necesitatea stringentă de locuințe menține sectorul pe linia de plutire, însă dependența excesivă a băncilor de piața imobiliară rămâne un punct vulnerabil major pentru stabilitatea financiară a Republicii Moldova.