Paradox pe piața imobiliară din Moldova: Tranzacțiile ating un minim istoric, dar creditarea ipotecară este în plină expansiune

Piața imobiliară din Republica Moldova se confruntă cu un fenomen paradoxal, caracterizat de o prăbușire a numărului de tranzacții la un minim al ultimilor 20 de ani, în timp ce numărul creditelor ipotecare acordate se menține la un nivel record. Această discrepanță a fost analizată de expertul economic Veaceslav Ioniță, care atrage atenția asupra unor schimbări structurale profunde în comportamentul cumpărătorilor și în dinamica pieței.

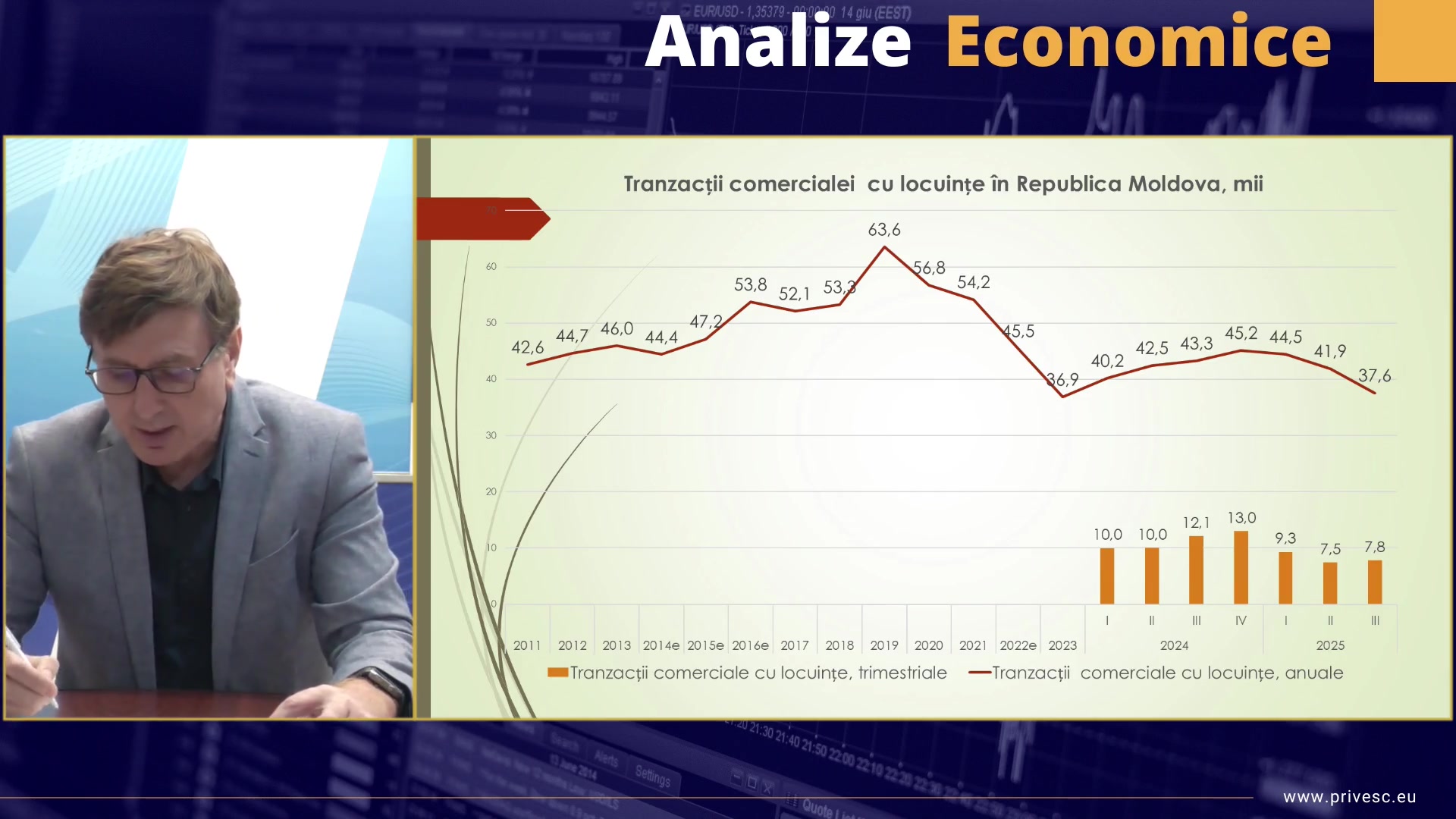

Potrivit analizei, numărul total de tranzacții cu locuințe la nivel național, incluzând atât apartamente, cât și case individuale, se apropie de un minim istoric. În 2025, se estimează că se vor înregistra aproximativ 35.000 de tranzacții, o cifră considerabil mai mică față de anii precedenți. Spre exemplu, în trimestrul al treilea al anului, s-au înregistrat doar 7.800 de tranzacții, unul dintre cei mai mici indicatori din istoria recentă.

Situația este și mai dramatică pe segmentul apartamentelor din municipiul Chișinău, care reprezintă motorul pieței imobiliare. Aici, numărul tranzacțiilor a atins un minim absolut. În trimestrul al treilea din 2025, s-au vândut doar 3.240 de apartamente, cu 10 mai puține decât în trimestrul precedent, care deținea anterior anti-recordul. Expertul susține că, în ultimii 20 de ani, nu a existat un număr atât de mic de tranzacții cu apartamente în capitală.

În contrast izbitor cu această stagnare, piața creditelor ipotecare dă semne de vitalitate. Deși numărul tranzacțiilor a scăzut, numărul creditelor acordate rămâne ridicat. În trimestrul al treilea, s-au acordat 2.100 de credite ipotecare, o cifră care, deși mai mică decât recordurile anterioare, este considerabil mai mare decât în perioadele similare din anii trecuți. Această dinamică sugerează că o proporție tot mai mare din tranzacțiile imobiliare care încă au loc sunt finanțate prin intermediul băncilor.

Veaceslav Ioniță explică acest paradox prin mai mulți factori. Pe de o parte, creșterea explozivă a prețurilor la imobile a făcut ca achiziționarea unei locuințe fără un credit să fie aproape imposibilă pentru majoritatea populației. Pe de altă parte, reducerea numărului de tranzacții speculative, realizate de investitori, face ca ponderea tranzacțiilor efectuate de cumpărătorii finali, care recurg la credite, să fie mai mare în total. Astfel, deși piața în ansamblu este în scădere, dependența de finanțarea bancară a celor care încă mai cumpără a crescut semnificativ, creând o nouă realitate economică ce necesită o monitorizare atentă.